Angesichts der Nachrichtenlage rund um unseren Globus ist es derzeit nicht einfach, seinen Optimismus zu bewahren.

Das Zusammenspiel von geo-(politischen), wirtschaftlichen und sozialen Konflikten sorgen für ein Spannungsfeld, welches keinen unberührt lassen dürfte. Das zeigt sich auch (bzw. vor allem) an den Kapitalmärkten, wo das Verhalten der Anleger im zurückliegenden Quartal von Nervosität und Angst geprägt war. Abzulesen auch an den Stimmungsindikatoren, die mittlerweile einen sehr hohen Pessimismus bei großen wie kleinen Anlegern zeigen. Hat im ersten Quartal vor allem der Zinsanstieg sowie der Ukraine Krieg und dessen wirtschaftliche Auswirkungen die Börsen in Unsicherheit versetzt, macht sich nunmehr zunehmend die Sorge breit, dass die Notenbanken mit dem Versuch die ausufernde Inflation wieder einzufangen die Wirtschaft in eine Rezession abgleiten lassen.

Nachdem die Kurse beim S&P 500 seit dem letzten Hoch um mehr als 20% gesunken sind (im offiziellen Börsenjargon spricht man in diesem Fall von einem Bärenmarkt) ruht nun die Hoffnung darauf, dass der Boden der laufenden Abwärtsbewegung erreicht ist. Ob es sich dabei bereits um die erhoffte Trendwende oder lediglich um eine Bärenmarktrallye (kurzfristiger Anstieg in einem längerfristigen Abwärtstrend) handelt, lässt sich zum gegenwärtigen Zeitpunkt jedoch noch nicht sagen.

Folgen einer verfehlten Energie- und Sanktionspolitik.

Sanktionen, die den zu Sanktionierenden wohlhabender machen und einem selbst die wirtschaftliche Grundlage entziehen, sind ausgesprochen unsinnig und verfehlen ihre Wirkung. Deutschland als bekannt rohstoffarmes Land ist genauso auf den Import wie den Export angewiesen, ohne Energie und Rohstoffe in den verschiedenen Formen herein zubekommen, kommen auch keine Waren in die Welt hinaus. Schon die in einer Hauruck-Aktion 2011 von Frau Merkel beschlossene Energiewende, legte den Grundstein für die heutige Malaise. Und die aktuelle Bundesregierung schlittert nun aus ideologischer Verblendung in die von Experten erwartete größte Wirtschaftskrise seit Ende des letzten Weltkrieges. Was leider von der Mehrheit der Bürger ohne Widerspruch hingenommen wird. Vielen ist die Tragweite noch nicht bewusst. Klar ist, dass diese Entwicklung Wohlstand in Deutschland kosten wird. Die Gewichte in der Welt verschieben sich, da kann auch ein selbstherrlicher G7-Gipfel nicht darüber hinwegtäuschen.

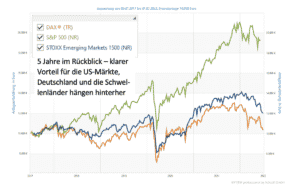

Geht der 14-Jahresanstieg der Börsen seit der Finanzkrise jetzt zu Ende?

Schaut man sich die Zeit nach der Weltfinanzkrise 2008 an, haben die Börsen insgesamt eine sehr positive Entwicklung erlebt. Selbstredend gab es auch in diesem Zeitraum deutliche Rücksetzer, allen voran der coronabedingte Einbruch (beim Dax in der Spitze fast 40%) vor zwei Jahren. Allen Rückschlägen zum Trotz haben sich die Aktienmärkte jedoch immer wieder relativ schnell erholt. Einen nicht unerheblichen Anteil daran hatten die Notenbanken. Mit ihrer expansiven Geldpolitik (die EZB-Bilanz ist seit 2008 von ca. 2 Bio. auf 8,8 Bio. Euro angestiegen, der Zins von 4,25% auf 0% gefallen) haben diese wesentlich dazu beigetragen, dass die Aktienmärkte trotz schwacher konjunktureller Entwicklung immer wieder neue Höchststände erreicht haben. Jetzt soll das ganze neue Geld wieder dem Markt entzogen werden, ein Experiment mit ungewissem Ausgang. Um die obige Frage zu beantworten. Es wird holpriger, ein wesentlicher Treiber der Kurse fällt wahrscheinlich für länger aus.

Die FED drückt auf die Bremse – die EZB wird folgen.

Die Inflation erstreckt sich mittlerweile auf alle Lebensbereiche, dies erleben wir tagtäglich. Mit in Deutschland im Vorjahresvergleich plus 7,6 % im Juni (bei vielen Grundnahrungsmitteln deutlich mehr) liegt die Inflationsrate so hoch wie zuletzt während der Ölkrise in den siebziger Jahren. Eine Entwicklung, die bereits in der zweiten Jahreshälfte des letzten Jahres in Gang gesetzt wurde. Insoweit wirken der Ukrainekrieg sowie die Lieferunterbrechungen in Folge der Zero-Covid-Strategie der Chinesen eher als Brandbeschleuniger, denn als Ursache. Wurde die Inflation im letzten Jahr seitens der Notenbanken noch als temporär eingestuft, versuchen diese nun mit einer zunehmend restriktiveren Geldpolitik die Inflation wieder einzufangen. Die FED hat die Zinsen bereits im Mai aggressiv erhöht (+0,75%; neue Spanne 1,0 -1,5%) bzw. weitere Zinsschritte sind angekündigt. Die EZB will ihrerseits im Juli und damit erstmals seit 11 Jahren die Zinsen anheben (+0,25%).

Heftige Kurskorrekturen an den Aktien- UND den Anleihemärkten.

Konnten sich die Aktienmärkte im bisherigen Jahresverlauf – trotz des Schocks, den der Krieg ausgelöst hat – recht gut behaupten, sind diese angesichts zunehmender Inflationsdynamik und Neuausrichtung der geldpolitischen Strategie der Notenbanken im Juni stark unter Druck geraten. Besonders betroffen war der Technologiesektor. Aber auch die Anleihenmärkte wurden in Mitleidenschaft gezogen. Dabei dürfte die Anleger weniger der sprunghafte Anstieg der Zinsen in den USA verunsichert haben (dieser Schritt wurde erwartet), als vielmehr die Intention der Notenbanken, die Inflation in den originären Zielkorridor (+/-2%) zurückzuführen. Zinsanhebungen haben sich bisher als probates Mittel zur Inflationseindämmung in einer boomenden Wirtschaft erwiesen. Angesichts von drohender Gasknappheit, Lieferengpässen, Kaufkraftverlust und sinkender Wirtschaftsprognosen sind wir davon derzeit jedoch weit entfernt. Von daher steht die Befürchtung im Raum, dass die Notenbanken mit den geplanten Maßnahmen überziehen, zumal eine Feinsteuerung der Konjunktur mittels geldpolitischer Instrumente schwierig ist und diese erst mit Verzögerung wirken.

Kryptowährungen im freien Fall.

Es ist noch nicht lange her, da wurde Bitcoin als größte Kryptowährung von Anlegern als das neue (digitale) Gold auserkoren. Im Zuge steil ansteigender Kurse wurde auch immer mehr spekulatives Geld angezogen und viele neue Kryptowährungen auf den Markt gebracht (aktuell gibt es über 10.000). Die Kurse vieler Kryptowährungen sind zwischenzeitlich heftig unter die Räder gekommen. Hier erst eine Bodenbildung abwarten.

Fazit – Kurzfristig spricht nicht viel für Aktien; langfristig umso mehr.

Angesichts der Kursrückgänge im letzten Quartal und der allgemein schlechten Stimmungslage braucht man als Anleger derzeit ein starkes Nervenkostüm. Negative Nachrichten bestimmen das Geschehen an den Börsen, positive Aspekte lassen sich kaum ausmachen. Das spüren wir leider alle auch an der Wertentwicklung in den eigenen Depots. Wir halten es allerdings für nicht zielführend, Aktienengagements generell in Frage zu stellen. Zum einen sind die Stimmungsindikatoren mittlerweile derart negativ, dass die Aktienmärkte – angestoßen durch eine positive Nachricht – jederzeit in eine kräftige Gegenbewegung starten können. Zum anderen dürften die Zinspläne und quantitative Straffungsmaßnahmen der Notenbanken spätestens dann auf dem Prüfstand stehen, wenn sich weitere Anzeichen für eine Verschlechterung der wirtschaftlichen Entwicklung zeigen. Da die Aktienmärkte eine solche Entwicklung mit Vorlauf vorwegnehmen ist nicht auszuschließen, dass wir noch in diesem Jahr eine Trendwende nach oben erleben.

Selbstverständlich wissen auch wir nicht, wohin die Märkte in den kommenden Wochen tendieren werden. Die vorliegenden Quartalsergebnisse könnten zu einem ersten Gradmesser dafür werden. Wir sind aber der Überzeugung, dass Aktien von global aufgestellten Unternehmen mit einer guten Bilanz, stabilen Ertragsaussichten und günstiger Bewertung auf Sicht am bestens abschneiden werden. Sie bieten die entsprechende Substanz, um unbeschadet durch die kommenden holprigen Phasen zu kommen.