Vom Blick in den Rückspiegel zum Blick nach vorne

Es gehört zu denn alljährlichen wiederkehrenden Gepflogenheiten, die Zeit rund um den Jahreswechsel dafür zu nutzen, die zurückliegenden zwölf Monate nochmals Revue passieren zu lassen. Ein Rückblick, der in diesem Jahr wohl nicht nur aus Anlegersicht eher mit Unbehagen, denn mit schönen Erinnerungen verbunden ist. Dabei waren die ersten Wochen des letzten Jahres noch von der Erwartung getragen, dass wir die Corona-Epidemie hinter uns lassen und zur gesellschaftlichen und wirtschaftlichen Normalität zurückkehren. Eine Erwartung, die durch den Krieg zunichte gemacht wurde. Was darauf folgte und leider immer noch andauert, hat nicht nur den Glauben eine friedliche Weltordnung ins Wanken gebracht, sondern auch eine Reihe bereits existierender Probleme hochkochen lassen: Die Energiekrise, der massive Inflationsanstieg, der China-Taiwan bzw. China-USA Konflikt sowie die Befürchtung einer globalen Rezession. Angesichts der Vielzahl geopolitischer und wirtschaftlicher Probleme haben die großen Aktienindizes in den ersten 9 Monaten deutlich nachgegeben, die Herbsterholung ließ die Minuswerte aber wieder kleiner werden. Nach einer Achterbahnfahrt liegen die Ergebnisse am Ende je nach Ausrichtung des Index bei einem Minus von im Schnitt 15%. Dies trotz einer Vielzahl von Einflussgrößen, die in der Vergangenheit – auch ohne kumuliertes Auftreten – schon größere Rückschläge verursacht haben. Die Grundlage für diese Rückgänge hat die lockere Geldpolitik der Notenbanken in den letzten Jahren und Jahrzehnten gelegt. Um die aus dem Ruder gelaufene Inflation wieder einzufangen, haben die westlichen Notenbanken mittlerweile eine Kehrtwende vollzogen und fahren eine deutlich restriktivere Geldpolitik.

Vom Kurstreiber zum Spielverderber – Wer zu spät reagiert, muss stärker auf die Bremse drücken

Erinnern Sie sich noch an die

legendäre Aussage unseres ersten Kanzlers Konrad Adenauer: “Was interessiert mich mein Geschwätz von gestern“. Es ist gut ein Jahr, da waren die Notenbanken unisono der Ansicht, dass die anziehende Inflation nur eine temporäre Erscheinung sei, die keiner Eingriffe bedürfe. Mittlerweile hat sich die Haltung der Währungshüter grundlegend geändert und die Bekämpfung der Geldentwertung ist auf der Agenda ganz nach oben gerutscht. Der Fairness halber muss konstatiert werden, dass zwischen den divergierenden Einschätzungen der Krieg in der Ukraine liegt, welcher die Teuerung zusätzlich angetrieben hat. Zur Wahrheit gehört allerdings auch, dass deutliche Anzeichen des Preisanstiegs bereits in der zweiten Jahreshälfte 2021 ersichtlich waren.

Um mit den steigenden Verbraucherpreisen mithalten zu können, haben die Notenbanken mittlerweile ein rasantes Tempo bei den Zinserhöhungen angeschlagen. Allen voran die USA, bei der die FED seit März bereits sieben Zinserhöhung vorgenommen hat (auf aktuell 4,5%). Die 30-jährigen US-Hypothekenzinsen liegen mittlerweile wieder bei fast 7%, was die Baubeginne dort hat einbrechen lassen. Auch die Europäische Zentralbank hat ihre zuvor zögerliche Haltung aufgegeben und die Zinsen auf 2,5% angehoben. Ein Zinsniveau, welches angesichts der hohen Inflationsraten nach wie vor zu niedrig erscheint. Hierbei muss jedoch berücksichtigt werden, dass die EZB der schwachen wirtschaftlichen Entwicklung im Euroraum sowie der schwierigen Situation der hoch verschuldeten EU-Länder Rechnung tragen muss. Flankiert werden die Zinsmaßnahmen vom (geplanten) Liquiditätsentzug der Notenbanken. Während die US-Notenbank bereits seit April des letzten Jahres damit begonnen hat, ihre Bilanzsumme von 8,97 Bio. auf 8,58 Bio. USD zu verkürzen, indem sie auslaufende Wertpapiere nicht durch neue Käufe ersetzt, will die EZB ihre Anleihebestände ab März schrittweise um monatlich 15 Mrd. zurückfahren. Damit entziehen die Notenbanken den Finanzmärkten das so wichtig gewordene Schmiermittel (d.h. die Liquidität).

Verunsicherung statt Weihnachtsüberraschung – Keine Kursanstiege zur Adventszeit

Im Zuge rückläufiger Inflationszahlen waren viele Marktteilnehmer vor der letzten Notenbank-Sitzung Anfang Dezember davon ausgegangen, dass diese nicht nur kleinere Zinsschritte ergreifen (was der Fall war), sondern auch moderate Töne hinsichtlich ihrer weiteren Zinspolitik wählen. Die Erwartung darin wurde jedoch enttäuscht. Sowohl die FED als auch die EZB haben ihre Entschlossenheit bekräftigt, die Inflation weiter zu bekämpfen (“Wir werden den Kurs beibehalten, bis der Job erledigt ist“). Damit verbunden ist die Befürchtung, dass die Währungshüter am oberen Ende überziehen. Einer potentiellen Gefahr, welcher der Fed-Chef zumindest vorbeugt (“Ich glaube nicht, dass irgendjemand weiß, ob es eine Rezession geben wird oder nicht. Und falls es eine gibt, lässt sich nicht sagen, wie heftig diese wird“).

Endlich wieder Zinsen! Eine nicht ganz ungetrübte Freude

Es ist schon sehr lange Zeit her, dass man für seine Spareinlagen noch ein Entgelt – auch als Zins bekannt – erhalten hat. Stattdessen mussten wir uns in den letzten Jahren an ein Paradoxon gewöhnen, das den Kreditnehmer belohnt und den Kreditgeber bestraft. Da es glücklicherweise eine Vielzahl guter Unternehmen auf dieser Welt gibt, die ihre Investoren auch rentierlich an ihrer guten Ertragslage partizipieren lassen, hat die Dividende kurzerhand die Funktion des Zinses übernommen.

Mit der eingeleiteten Zinswende scheint die jahrelange Durststrecke nun der Vergangenheit anzugehören und Zinspapiere wieder zunehmend an Attraktivität zu gewinnen. So lässt sich aktuell mit einer 5-jährigen Bundessanleihe bereits wieder eine Rendite von 2,3% und mit guten Unternehmensanleihen bereits um die 3% erwirtschaften. Eine Rendite, die auf den ersten Blick durchaus attraktiv erscheint, angesichts der durchschnittlichen Inflationsrate von geschätzt 8% bei uns im letzten Jahr aber für Ernüchterung sorgen dürfte (zum Vergleich: in 2021 lag die durchschnittliche Inflationsrate bei 3,1%, der Leitzins der EZB bei 0% und die Rendite für gute Unternehmensanleihen gerade mal um die 1%).

Es stellt sich gleichwohl die Frage, ob Aktien ihren Status als alternativlose Anlageklasse (soweit diese Aussage jemals zutreffend war) nunmehr verlieren, zumal vielen der Spatz (sprich Nominalzins) in der Hand lieber sein könnte als die Taube (sprich schwankende Dividendenaktie) auf dem Dach. Ein Comeback der Zinsmärkte sehen wir allerdings nicht, da die Zinsen aus unserer Sicht noch länger hinter der Inflationsrate zurückbleiben werden.

Aktien bilden die Zukunft ab – diese kommt oftmals schneller als man denkt

Wer sich intensiv mit dem Thema Börse beschäftigt, setzt sich unweigerlich auch mit der Zukunft auseinander. Ein Gedächtnis hat die Börse dagegen nicht. Vielmehr wird der heutige Preis (Kurs) wesentlich von den zukünftigen Erwartungen (Einnahmen) bestimmt. Die Erwartungshaltung nimmt die Börse dabei mit deutlichem zeitlichem Vorlauf in den Kursen vorweg. Das Eintreffen des Ereignisses selbst wird dagegen häufig kaum noch honoriert (außer es fällt deutlich besser oder schlechter als erwartet aus).

Vieles von dem, was man derzeit über die Zukunft zu lesen, zu sehen oder zu hören bekommt, verbreitet ein wenig optimistisches Bild der vor uns liegenden Zeit. Einer aktuellen Allensbach-Umfrage zufolge ist das Vertrauen der Deutschen in die Zukunft so schlecht wie seit dem 2. Weltkrieg nicht mehr. Ein Befund, der nicht wirklich verwundern kann, drücken viele der ungelösten Krisen nicht nur gleichzeitig, sondern auch seit längerem auf die Gemütslage. Diese Unsicherheit lässt sich seit Monaten auch an den Kurstafeln ablesen, fungiert die Börse nicht nur als Spiegelbild zukünftiger Konjunkturerwartungen, sondern auch der menschlichen Seele.

Eine Reihe dieser negativen Einflussfaktoren haben die Aktienmärkte über das letzte Jahr bereits eingepreist. Die Frage, ob damit das Tief des vorherrschenden Bärenmarktes bereits durchschritten wurde, lässt sich dennoch noch nicht beantworten, da die weitere Kursentwicklung maßgeblich von den geldpolitischen Maßnahmen der Notenbanken sowie den geo-politischen Entspannungs-Signalen abhängen wird.

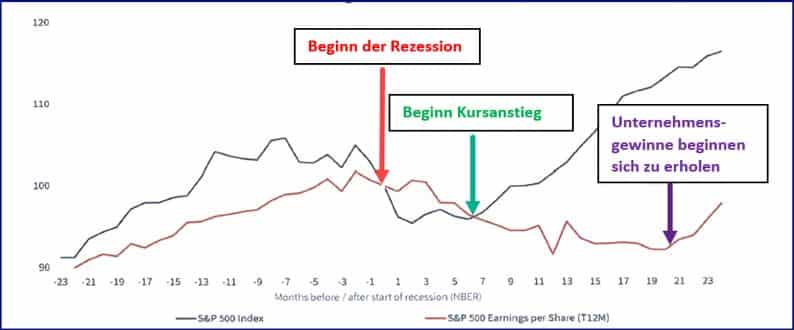

Wir werden deswegen auch im laufenden Jahr mit der Unsicherheit und den daraus resultierenden Schwankungen an den Aktienmärkten leben müssen. In dieser Phase halten wir eine gewisse Liquiditätshaltung für angebracht, um sich bietende (Nach-) Kaufchancen nutzen zu können. An unserem Aktienengagement halten wir gleichwohl fest, sehen wir in den richtigen Unternehmensbeteiligungen nicht nur einen guten Inflationsschutz, sondern auch attraktive und verlässliche Dividendenlieferanten. Wer mit seinem Einstieg wartet, bis die Rezession durchlaufen ist und die Gewinne der Unternehmen wieder zu steigen beginnen, könnte zu spät dran sein. In früheren Rezessionsphasen haben die Kurse bereits deutlich nach oben zu drehen begonnen, bevor die Gewinne der Unternehmen wieder angestiegen sind.

Quelle: Taunus Trust

Immer wenn sich eine Tür schließt, öffnet sich eine andere. In diesem Sinne wünschen wir Ihnen für das neue Jahr Freude, Zufriedenheit, Gelassenheit, Glück und vor allem Gesundheit!

Den gesamten Quartalsreport inkl. unserer Einschätzung zu den einzelnen Anlageklassen erhalten Sie gemeinsam mit Ihrem Depotbericht oder auf Anfrage.